Altersvorsorge-Reform wird zum Härtetest

Altersvorsorgedepot vor dem Beschluss: Wie ein Gebührenstreit zur Bewährungsprobe für Merz und Klingbeil wird

Die Bundesregierung will noch in dieser Woche die Reform der privaten Altersvorsorge voranbringen. Das betrifft Millionen Bürger, die zusätzlich fürs Alter sparen sollen und könnte darüber entscheiden, ob die Reform als Neuanfang oder als teure Fortsetzung der Riester-Probleme wahrgenommen wird.

Altersvorsorgedepot: Was jetzt konkret im Bundestag ansteht

Im Bundestag steht das Altersvorsorgereformgesetz vor der abschließenden Beratung. Nach Angaben des Bundestags ist die Schlussabstimmung für Freitag, 27. März 2026, vorgesehen. Kern der Reform ist ein neues Altersvorsorgedepot ohne Beitragsgarantie, das staatlich gefördert werden soll und höhere Renditechancen eröffnen soll als bisherige Riester-Produkte. Die Bundesregierung spricht von einem „kostengünstigen, einfachen, transparenten und gut erklärbaren Angebot“.

Besonders umkämpft ist das sogenannte Standardprodukt, das ab 2027 verpflichtend von Banken, Brokern oder Versicherern angeboten werden soll, wenn sie an der neuen Förderung teilnehmen wollen. Für dieses Standardprodukt sieht der Gesetzentwurf bislang Effektivkosten von maximal 1,5 Prozent pro Jahr vor. Genau an dieser Grenze entzündet sich die Debatte.

Wer betroffen ist und warum es nicht nur um Fachpolitik geht

Betroffen sind vor allem Menschen, die privat fürs Alter vorsorgen wollen, sich aber kein eigenes ETF-Depot selbst zusammenstellen möchten. Gerade für diese Gruppe soll das Standardprodukt eine einfache Voreinstellung bieten. Damit wird die Kostenfrage zu einer Gerechtigkeitsfrage: Wer sich gut auskennt, kann günstige Produkte wählen; wer auf Standardlösungen oder Beratung angewiesen ist, läuft Gefahr, auf Dauer deutlich schlechtere Renditen zu erzielen.

Im Finanzausschuss des Bundestags fiel die Kritik ungewöhnlich deutlich aus. Laut Bundestag verwiesen Sachverständige darauf, dass bei einem Kostensatz von 1,5 Prozent nach 40 Jahren nur ein deutlich kleinerer Teil der Kapitalmarkterträge bei den Sparern ankomme. In einer vom Bundestag dokumentierten Modellrechnung würde ein öffentlich-rechtlich organisiertes Standardprodukt mit 0,2 Prozent Kosten bei 130 Euro Monatsbeitrag einen Vermögenszuwachs von 179.823 Euro ermöglichen, ein Produkt mit 1,5 Prozent Kosten dagegen nur 79.807 Euro.

Politischer Druck nach den Landtagswahlen

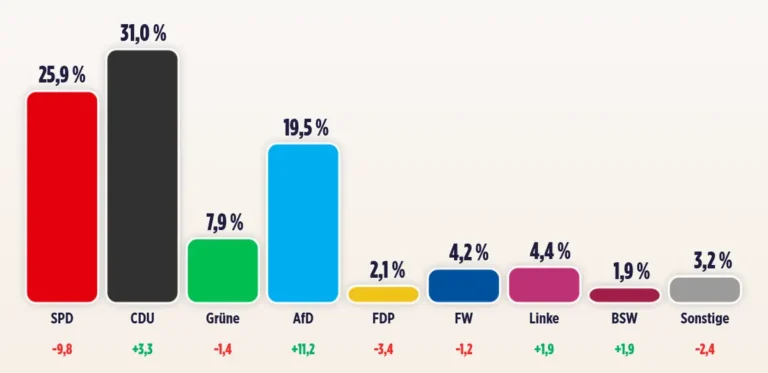

Die inhaltliche Auseinandersetzung fällt in eine politisch heikle Woche. In Rheinland-Pfalz wurde die SPD am 22. März 2026 nach 35 Jahren als stärkste Regierungspartei abgelöst; nach dem vorläufigen Ergebnis kam die CDU auf 31,0 Prozent, die SPD auf 25,9 Prozent ihr historisch schlechtestes Ergebnis im Land. Bereits bei der Landtagswahl in Baden-Württemberg am 8. März 2026 hatte die SPD laut Reuters mit 5,5 Prozent ein schweres Debakel erlebt.

Damit wird die Altersvorsorge-Reform mehr als nur ein Fachgesetz. Sie ist auch ein Test, ob die Koalition trotz wachsendem parteipolitischem Druck handlungsfähig bleibt. Bundeskanzler Friedrich Merz hatte nach der Baden-Württemberg-Wahl erklärt, dass sich die Bundesregierung von Landtagswahlen nicht aus der Ruhe bringen lassen wolle. Nach der zweiten schweren SPD-Niederlage ist der Spielraum politisch jedoch enger geworden.

Zwei Perspektiven auf denselben Streit

Die Regierungs- und Institutionsperspektive:

Die Bundesregierung will mit dem Altersvorsorgedepot die private Vorsorge wieder attraktiver machen. Das Bundeskanzleramt und das Bundesfinanzministerium setzen darauf, dass renditestärkere, kapitalmarktnahe Produkte die Schwächen der bisherigen Riester-Rente teilweise überwinden. Der Bundestag beschreibt das Ziel als breiteres, verständlicheres und kostengünstigeres Angebot.

Die Verbraucher- und Expertenperspektive:

Finanztip fordert per Petition einen Kostendeckel von 0,5 Prozent und warnt davor, dass höhere Gebühren Vorsorge über Jahrzehnte zur Renditebremse machen. Der Verbraucherzentrale Bundesverband kritisiert, 1,5 Prozent seien deutlich zu hoch. In der Bundestagsanhörung wurde zudem auf internationale Vorbilder verwiesen: In Schweden werden Beiträge vieler Bürger automatisch dem staatlichen Standardfonds AP7 Såfa zugeordnet; die schwedische Pensionsbehörde verweist auf sehr niedrige Gebühren, in den FAQ ist von maximal 0,05 Prozent die Rede.

Warum das jetzt besonders relevant ist

Die Reform ist relevant, weil sie zwei politische Baustellen verbindet: den Reformstau der Koalition und die wachsende Verunsicherung in der Alterssicherung. Deutschland altert, die gesetzliche Rente steht unter Druck, und die Politik versucht seit Jahren, mehr Menschen in die ergänzende Vorsorge zu bringen. Scheitert nun ausgerechnet das „Standardprodukt“ an zu hohen Kosten oder politischen Kompromissen, würde das Vertrauen in die nächste große Vorsorge-Reform schon zum Start beschädigt.

Hinzu kommt: Die Entscheidung ist nicht technischer Natur, sondern strukturell. Es geht darum, ob der Staat im Kern ein Produkt zulässt, das zwar gefördert wird, aber aus Verbrauchersicht zu teuer bleibt. Genau daraus speist sich die Erinnerung an die Riester-Rente, deren Schwächen die Bundesregierung mit der neuen Reform eigentlich überwinden will.

Was das konkret bedeutet

- Für Bürger: Die Kostenfrage entscheidet mit darüber, wie viel vom Sparbeitrag im Alter tatsächlich als Vermögen ankommt.

- Für Verbraucher: Wer kein eigenes ETF-Depot aufbauen will, ist besonders auf ein günstiges Standardprodukt angewiesen.

- Für Beschäftigte: Die Reform soll private Vorsorge attraktiver machen, kann aber bei hohen Gebühren Vertrauen verspielen.

- Für Politik: Nach zwei schwierigen Landtagswahlen wird die Abstimmung zum Nachweis politischer Handlungsfähigkeit.

- Für den Finanzmarkt: Banken, Broker und Versicherer müssten das Standardprodukt ab 2027 anbieten, falls sie an der Förderung teilnehmen wollen.

Fazit und Ausblick

Die Reform der privaten Altersvorsorge könnte ein seltener Moment sein, in dem eine Bundesregierung trotz Wahlfolgen und Krisendruck ein strukturell wichtiges Gesetz voranbringt. Entscheidend ist nun, ob Union und SPD beim Kostendeckel nachschärfen. Daran wird sich nicht nur die wirtschaftliche Qualität des Altersvorsorgedepots messen, sondern auch die politische Glaubwürdigkeit der Reform. Zu beobachten sind in den kommenden Tagen vor allem zwei Punkte: die Schlussabstimmung im Bundestag am 27. März 2026 und die Frage, ob der Kostendeckel beim Standardprodukt vorab noch verändert wird.

🔔 Unabhängiger Journalismus lebt von Reichweite.

Folgen Sie auf X, Linkedin oder Instagram und bleiben Sie informiert.

FAQ

Was ist das Altersvorsorgedepot?

Ein staatlich gefördertes Produkt der privaten Altersvorsorge ohne starre Beitragsgarantie, das höhere Renditechancen ermöglichen soll als klassische Riester-Verträge.

Warum ist der Kostendeckel so wichtig?

Weil schon kleine Unterschiede bei jährlichen Gebühren über Jahrzehnte zu sehr großen Unterschieden beim aufgebauten Vermögen führen können.

Für wen ist das Standardprodukt gedacht?

Vor allem für Menschen, die privat vorsorgen wollen, aber keine eigene Anlagestrategie mit einzelnen ETFs oder Fonds zusammenstellen möchten.

Wann fällt die nächste wichtige Entscheidung?

Die abschließende Beratung und Abstimmung im Bundestag ist nach aktuellem Stand für Freitag, 27. März 2026, vorgesehen.

Warum ist die Reform politisch so brisant?

Weil sie unmittelbar nach zwei schweren SPD-Niederlagen in Baden-Württemberg und Rheinland-Pfalz zum Test für die Handlungsfähigkeit der Koalition wird

Quellenliste:

- Deutscher Bundestag, Gesetzentwurf zur Reform der steuerlich geförderten privaten Altersvorsorge, Drucksache 21/4088

- Deutscher Bundestag, Textarchiv und Ausschussunterlagen zur Altersvorsorgereform, März 2026

- Bundesregierung, Fragen und Antworten zur Reform der privaten Altersvorsorge, 17. Dezember 2025

- Landeswahlleiter Rheinland-Pfalz, vorläufiges Ergebnis der Landtagswahl 2026

- Reuters, Berichte zu den Landtagswahlen in Baden-Württemberg und Rheinland-Pfalz, März 2026

- Finanztip, Petition zum Kostendeckel beim Altersvorsorgedepot, März 2026

- Verbraucherzentrale Bundesverband, Stellungnahme zur Altersvorsorgereform, März 2026

- Schwedische Pensionsbehörde, Informationen zu AP7 Såfa

{kind=link}